Il Piano Transizione 4.0

è la nuova politica industriale del Paese, più inclusiva e attenta alla sostenibilità, che prevede una maggiore attenzione all'innovazione, agli investimenti green e alle attività di design e ideazione estetica.

Le principali azioni previste

Credito d’imposta per investimenti in beni strumentali

Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi destinati a strutture produttive ubicate nel territorio dello Stato.

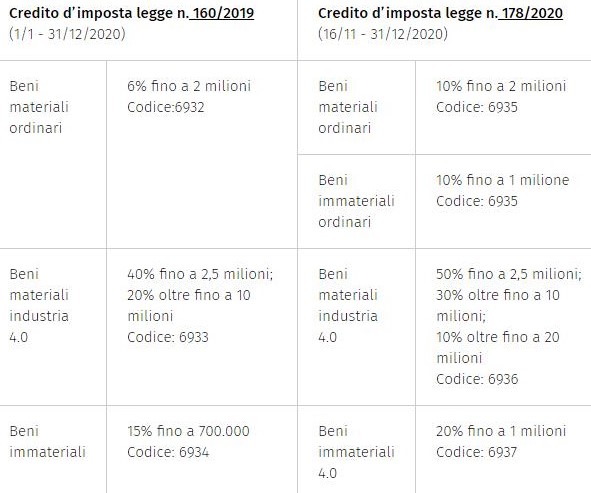

Per gli investimenti in beni strumentali materiali tecnologicamente avanzati (allegato A, legge 11 dicembre 2016, n. 232) è riconosciuto un credito d'imposta nella misura del:

- 40% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 10 milioni di euro.

Per gli investimenti in beni strumentali immateriali funzionali ai processi di trasformazione 4.0 (allegato B, legge 11 dicembre 2016, n. 232, e sue integrazioni) è riconosciuto un credito d'imposta nella misura del:

15% del costo nel limite massimo dei costi ammissibili pari a 700.000.

Con il NUOVO Piano Nazionale Transizione 4.0 (L. 178/2020) sono stati Maggiorati tetti e aliquote (Beni materiali 4.0)

- nuova aliquota al 50% nel 2021 e 40% nel 2022, per spese inferiori a 2,5 milioni di €;

- nuova aliquota al 30% nel 2021 e 20% nel 2022, per spese superiori a 2,5 milioni di € e fino a 10 mln;

- nuova aliquota al 10% nel 2021 e nel 2022, per spese superiori a 10 milioni di € e fino a 20 milioni è stato introdotto un nuovo tetto.

Maggiorazione dei tetti e delle aliquote (Beni immateriali 4.0)

- Incremento dal 15% al 20%;

- Massimale da 700 mila Euro a 1 milione di Euro.

Credito d’imposta ricerca, sviluppo, innovazione e design

Stimolare la spesa privata in Ricerca, Sviluppo e Innovazione tecnologica per sostenere la competitività delle imprese e favorire i processi di transizione digitale e nell’ambito dell’economia circolare e della sostenibilità ambientale.

Attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico:

il credito d’imposta è riconosciuto in misura pari al 12% delle spese agevolabili nel limite massimo di 3 milioni di euro.

Attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati:

- il credito d’imposta è riconosciuto in misura pari al 6% delle spese agevolabili nel limite massimo di 1,5 milioni di euro;

- il credito d’imposta è riconosciuto in misura pari al 10% delle spese agevolabili nel limite massimo di 1,5 milioni di euro in caso di attività di innovazione tecnologica finalizzate al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0.

Attività di design e ideazione estetica per la concezione e realizzazione dei nuovi prodotti e campionari nei settori tessile e della moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica, e altri:

il credito d’imposta è riconosciuto in misura pari al 6% delle spese agevolabili nel limite massimo di 1,5 milioni di euro.

Con il NUOVO Piano Nazionale Transizione 4.0 (L. 178/2020) sono stati Maggiorati tetti e aliquote anche per Ricerca & Sviluppo, Innovazione, Design e Green

- R&S: incremento dal 12% al 20% e massimale da 3 milioni a 4 milioni di Euro;

- Innovazione tecnologica: incremento dal 6% al 10% e massimale da 1,5 milioni a 2 milioni;

- Innovazione green e digitale: incremento dal 10% al 15% e massimale da 1,5 milioni a 2 milioni;

- Design e ideazione estetica: incremento dal 6% al 10% e massimale da 1,5 milioni a 2 milioni.

Credito d'imposta formazione 4.0

Stimolare gli investimenti delle imprese nella formazione del personale sulle materie aventi ad oggetto le tecnologie rilevanti per la trasformazione tecnologica e digitale delle imprese.

Il credito d’imposta in % delle spese relative al personale dipendente impegnato nelle attività di formazione ammissibili, limitatamente al costo aziendale riferito alle ore o alle giornate di formazione, è riconosciuto in misura del:

- 50% delle spese ammissibili e nel limite massimo annuale di €. 300.000 per le piccole imprese;

- 40% delle spese ammissibili nel limite massimo annuale di €. 250.000 per le medie imprese;

- 30% delle spese ammissibili nel limite massimo annuale di €. 250.000 le grandi imprese.

La misura del credito d’imposta è aumentata per tutte le imprese, fermo restando i limiti massimi annuali, al 60% nel caso in cui i destinatari della formazione ammissibile rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati.

Con il NUOVO Piano Nazionale Transizione 4.0 (L. 178/2020) sono state introdotte le seguenti modifiche:

- Estensione del credito d’imposta alle spese sostenute per la formazione dei dipendenti e degli imprenditori;

- È riconosciuto nell’ambito del biennio interessato dalle nuove misure (2021 e 2022).

Il NUOVO Piano Nazionale ha modificato la durata di tutte misure

- I nuovi crediti d’imposta sono previsti per 2 anni;

- La decorrenza è anticipata al 16 novembre 2020;

- È confermata la possibilità, per i contratti di acquisto dei beni strumentali definiti entro il 31/12/2022, di beneficiare del credito con il solo versamento di un acconto pari ad almeno il 20% dell’importo e consegna dei beni nei 6 mesi successivi (quindi, entro giugno 2023).

Modifica con anticipazione e riduzione della compensazione con maggiore vantaggio fiscale nell’anno

- Per gli investimenti in beni strumentali “ex super” e in beni immateriali non 4.0 effettuati nel 2021 da soggetti con ricavi o compensi minori di 5 milioni di euro, il credito d’imposta è fruibile in un anno;

- È ammessa la compensazione immediata (dall’anno in corso) del credito relativo agli investimenti in beni strumentali;

- Per tutti i crediti d’imposta sui beni strumentali materiali, la fruizione dei crediti è ridotta a 3 anni in luogo dei 5 anni previsti a legislazione vigente.

Quadro di sintesi normative